/ Prof. Dr.Rui Mata & Alexandra Bagaini, MSc (Übersetzung: Madlaina Kapoor, MSc)

Finanzielle Entscheidungen und das Altern

Wenn wir älter werden, sammeln wir mehr finanzielle Erfahrung und Kenntnisse, können aber auch Probleme haben, neue Informationen zu speichern und zu lernen. Inwieweit führen solche Änderungen dazu, dass wir „bessere“ oder „schlechtere“ finanzielle Entscheidungen treffen? Das SNF-Sinergia-Projekt soll uns bei der Beantwortung dieser Fragen helfen.

Da die Bevölkerung immer älter wird, der Ruhestand verzögert wird und der Druck auf die öffentlichen Rentensysteme zunimmt, müssen Menschen jeden Alters mehr denn je ihre eigenen Finanzen verwalten, um das gegenwärtige und zukünftige finanzielle Wohlergehen sicherzustellen. Dies ist jedoch keine leichte Aufgabe, da finanzielle Entscheidungen häufig komplex sind und beträchtliche Mengen an Wissen und die Integration verschiedenartiger Informationen erfordern.

Für ältere Personen können die Konsequenzen bestimmter „Fehler“ bei Finanzinvestitionen schwerwiegender sein als für jüngere Erwachsene. Zum einen, weil mehr Vermögen auf dem Spiel steht, und zum anderen, weil sich ältere Menschen weniger schnell von finanziellen Fehlinvestitionen erholen können. Wenn wir also verstehen, wie und warum sich die Qualität unserer Finanzentscheidungen im Laufe des Lebens ändert, können wir daraus altersgerechte Finanzstrategien entwickeln, welche auf die Ziele und Risiken der verschiedenen Altersgruppen abgestimmt sind.

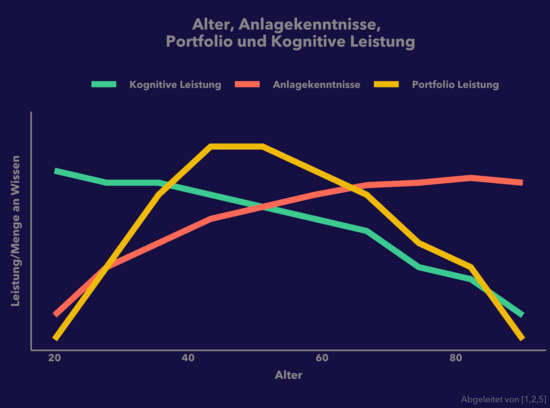

Frühere Forschungsarbeiten, in denen Brokerage-Kontodaten analysiert wurden, deuten darauf hin, dass ältere Menschen tendenziell eine grössere Trading-Erfahrung als jüngere Erwachsene haben. Sie verfügen daher über Portfolios, die bessere Anlagekenntnisse aufweisen: sie besitzen diversifiziertere Portfolios, halten Investmentfonds mit niedrigeren Kostenquoten und besitzen mehr ausländische Aktien [1].

Andere Untersuchungen deuten jedoch darauf hin, dass ältere Erwachsene nicht immer solide finanzielle Entscheidungen treffen, und, dass im Laufe des Lebens, die Portfolio Leistung tendenziell einer umgekehrten U-Form folgt, die ihren Höhepunkt um das 40. Lebensjahr erreicht [2]. Eine mögliche Erklärung für diesen Rückgang in der Leistung ist das altersbedingte Nachlassen der kognitiven Fähigkeiten, beispielsweise die Fähigkeit, mehrere Informationen aktiv im Gedächtnis zu behalten, welche eine wichtige Rolle bei der finanziellen Entscheidungsfindung spielen kann [3].

Die in der vorangegangenen Literatur identifizierten Muster beziehen sich auf Bevölkerungsdurchschnitte. Die Arbeiten von Prof. Dr. Rui Mata und Prof. Dr. Jörg Rieskamp legen jedoch nahe, dass es grosse individuelle Unterschiede in den Entscheidungsstrategien und der Leistung in Bezug auf die Entscheidungsfindung über die gesamte Lebensspanne gibt [4]. Das SNF-Sinergia-Projekt möchte einen Einblick geben, warum manche Menschen besser abschneiden als andere, und die Rolle der spezifischen Faktoren untersuchen, die Individuen in ihrem Leben finanziell erfolgreich machen; unter anderem kognitive Fähigkeiten, finanzielle Kenntnisse, Finanzstrategien und -Beratung.

[1] Korniotis, G. M., & Kumar, A. (2011). Do older investors make better investment decisions?. The Review of Economics and Statistics, 93(1), 244-265.

[2]Agarwal, S., Driscoll, J. C., Gabaix, X., & Laibson, D. (2009). The age of reason: Financial decisions over the life cycle and implications for regulation. Brookings Papers on Economic Activity, 2009(2), 51-117.

[3] Gamble, K., Boyle, P., Yu, L., & Bennett, D. (2015). Aging and Financial Decision Making. Management science, 61(11), 2603–2610.

[4] Mata, R., Schooler, L. J., & Rieskamp, J. (2007). The aging decision maker: Cognitive aging and the adaptive selection of decision strategies. Psychology and Aging, 22(4), 796–810.

[5] Michaud, P. (2017).The value of financial literacy and financial education for workers. IZA World of Labor 2017: 400